2023年3月23日,东曜药业股份有限公司(“东曜药业”或“集团”;股票代码:1875.HK),发布截至2022年12月31日的经审核全年业绩。

一. 2022年全年业绩及里程碑亮点

• 2022年,本集团营业收入同比增长479%至人民币442,178千元,主要系自研产品销量大幅提升、CDMO业务持续发展以及本集团项目的里程碑授权金收入增加。其中,产品销售收入达人民币304,361千元;CDMO/CMO业务收入达人民币72,538千元,同比增长35%;授权金收入达人民币54,151千元。

• 战略转型成果显著,其他财务指标亦有显著改善。2022年,本集团净亏损同比收窄81%至人民币50,046千元;经营活动净现金流实现首次转正,至人民币59,929千元。

• 进一步提升差异化竞争优势。2022年,本集团打造具有国际竞争力的创新药商业化生产基地,抗体及抗体偶联药物(ADC)商业化生产基地零缺陷通过欧盟QP(Qualified Person)审计。

二. 上市产品商业化成果显著

1. 朴欣汀

®(贝伐珠单抗注射液)

• 差异化营销成果显著,目前已覆盖全部31个省、自治区及直辖市(不包括港澳台地区);挖掘未被满足的市场,从药店双通道省份及二三线城市逐步向三四线及县域级城市渗透。

• 海外市场加速推进,已启动14个国家的上市注册申请工作,截止目前,已有8个国家的上市申请文件获得受理。

2. 替至安

®(替莫唑胺胶囊)

• 积极推进省份集采工作,上半年成功中选十三省联盟、江苏省、河北省等优先集采续约供应企业,下半年中选的优先供应省份为北京市、广东省、江西省及山东省等,为2023年的市场销售做好了充分准备。

三. CDMO差异化竞争力凸显

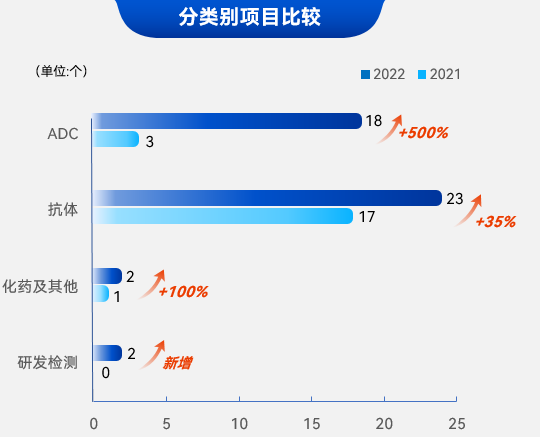

截止2022年12月,CDMO/CMO业务收入7,254万元,同比增长35%;其中,下半年收入为4,988万元,占全年收入69%,增速优于上半年;ADC CDMO项目数量18个,同比增加500%。

2022年,ADC CDMO业务快速扩张,竞争优势凸显;同时,东曜药业延伸价值链服务,创造新项目潜在合作机会。

四. 商业化产能持续加码

1. GMP原液生产能力

• 拥有符合GMP规范的生物药商业化生产基地,总产能突破20,000L

• 配备5个独立的原液生产车间,可同时满足ADC及抗体药物的生产

• 配备200L、500L和2,000L不同规模的原液生产设施

• 国际一线品牌的一次性生物反应器,可实现不同项目的连续生产

• 原液年产能超过150批,规模约30万升

2. GMP制剂生产能力

• 拥有4条灌装线(含3条isolator冻干线、1条O-RABS水针线),提供从开发到商业化不同阶段的针剂和冻干的灌装和包装服务

• 配备国际一线品牌生产设备,采用先进的一次性配液灌装系统;隔离器联动线配备先进的无菌机器人手臂

• 制剂灌装产能超过18,000瓶/小时,冻干产品产能超过50,000瓶/批,注射液生产线产能超过250批/年,冻干生产线产能超过150批/年

3. “一地化·端到端”ADC产业化平台

• 集抗体、ADC原液和制剂于一体的ADC商业化生产车间,避免国内分段生产带来的合规不确定性

• 国内规模最大的ADC商业化生产车间顺利建设完成,预计2023年Q2投入使用

• 先进的偶联核心技术和ADC分析技术优势,成功完成20+不同偶联工艺及ADC项目的开发

• 配备OEB-5等级隔离器,ADC原液设计年产量达60,000g

未来展望

展望未来,中国生物医药产业蓬勃发展的趋势没有改变,东曜药业将秉持“以品质,助创新,共成长”的理念,发挥自身独特优势,与合作伙伴携手推动产业快速发展。

2023年,我们将继续推进战略转型,强化品牌形象,以提供高品质产品和服务赋能产业高质量发展为中心,开展一站式生物药CDMO服务;打造领先的“一地化·端到端”ADC产业化平台,快速提升公司CDMO业务规模及市场竞争力;通过多元化商业模式,创造持续稳定现金流,为股东创造更大的价值,回馈社会。

财务摘要

1. 营业收入为人民币442,178千元,同比增长479%,主要系由于自研产品销量大幅提升,CDMO业务持续发展以及本集团项目的里程碑授权金收入增加;净亏损同比收窄81%至50,046千元

2. 研发费用为人民币151,168千元,由2021年的人民币214,699千元减少人民币63,531千元

3. 销售费用为人民币203,954千元,由2021年的人民币22,849千元增加人民币181,105千元,主要系自研产品销量增加,随之带来营销推广费用的增加所致

4. 一般及行政费用为人民币62,587千元,由2021年的人民币56,336千元增加人民币6,251千元

5. 2022全年经营活动现金净额人民币59,929千元;经营活动净现金流实现首次转正